<em id="mmlj2"><menuitem id="mmlj2"></menuitem></em>

一、走勢分析

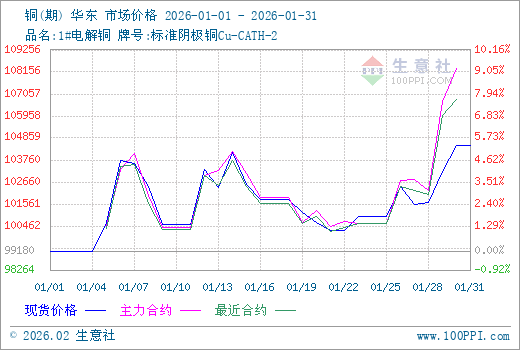

生意社監(jiān)測數(shù)據(jù)顯示,1月銅價寬幅震蕩為主。月初銅價為99180元/噸,月末銅價漲至104496.67元/噸,整體漲幅為5.36%,同比上漲34.05%。

據(jù)生意社期現(xiàn)圖顯示,1月份銅期貨價格先高于現(xiàn)貨價格,主力合約是兩個月后的預(yù)期價格,預(yù)期銅未來價格較弱勢。

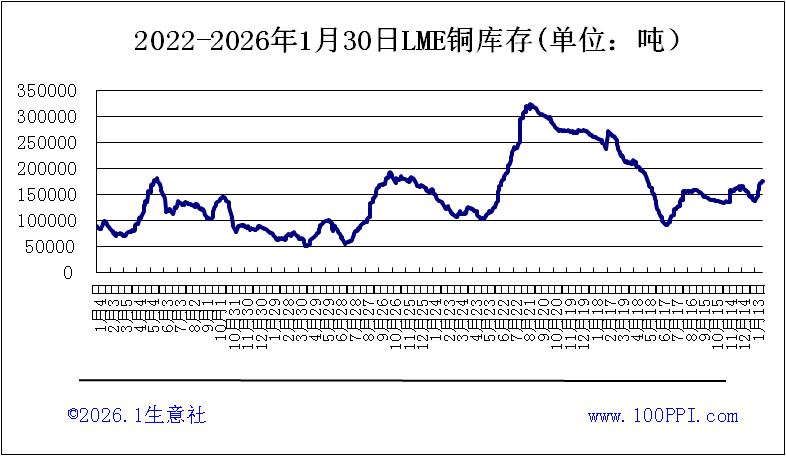

據(jù)LME庫存顯示,1月份LME銅庫存小幅下跌。截止月末,LME銅庫存174975噸,較月初上漲22.75%。

宏觀方面:1月美聯(lián)儲維持利率不變,市場仍預(yù)期2026年降息兩次,首次或推遲至二季度。美元指數(shù)跌破96創(chuàng)四年新低,支撐以美元計價的大宗商品價格,非美貨幣購買成本降低提振需求。

供應(yīng)端:全球銅礦產(chǎn)量增速僅0.9%,智利曼托維德罷工、印尼Grasberg泥石流等事故頻發(fā),ICSG預(yù)測2025年缺口80-100萬噸。中國銅精礦對外依存度超90%,長單TC跌至0美元/噸,政策推動“海外合作+再生回收”雙保險,目標2028年再生銅占比28%。冶煉廠因加工費低迷面臨減產(chǎn)壓力,12月國內(nèi)精煉銅產(chǎn)量132.6萬噸(同比增9.1%),但社庫累積至22.59萬噸;COMEX庫存超55萬短噸,顯示美國虹吸效應(yīng)。

下游方面:新能源汽車銷量預(yù)計1,900萬輛(同比+15.2%),單車用銅量83kg;特高壓建設(shè)提速及AI推動需求增量超100萬噸。但高銅價抑制下游采購,1月國內(nèi)電解銅社庫增至32.75萬噸,現(xiàn)貨升水轉(zhuǎn)貼水,市場交易情緒偏弱。春節(jié)淡季效應(yīng)顯現(xiàn),加工企業(yè)陸續(xù)放假,原材料采購需求趨弱。

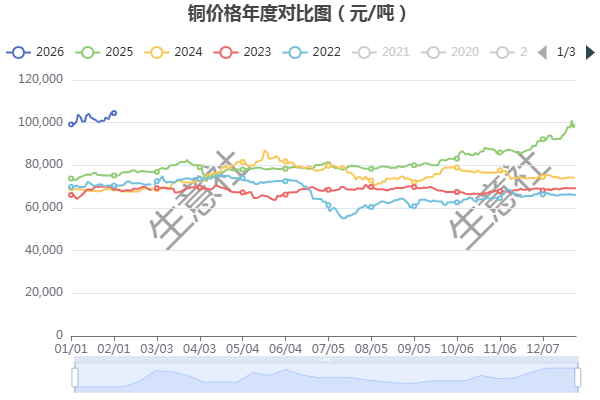

據(jù)生意社年度價格對比圖顯示,近五年,2月份銅漲多跌少。

綜上所述,銅價在宏觀多空博弈中顯韌性,短期警惕高位回調(diào),中長期新能源需求、低利率及地緣風險溢價支撐銅價中樞上移。預(yù)計銅價2月份寬幅震蕩為主。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

1

PriceSeek提醒:2026年1-5月未鍛軋銅進口同比降7% 2026-06-09

2

5月中國進口未鍛軋銅及銅材44.6萬噸 2026-06-09

3

智利5月銅出口飆至51.44億美元 同比增長8.7% 2026-06-09

4

6月8日LME金屬綜述 2026-06-09

5

生意社:5月銅價沖高回落 韌性猶存 2026-06-01

6

生意社:本周銅價震蕩上揚(5.18-5.22) 2026-05-22

浙公網(wǎng)安備33010602010420號

浙公網(wǎng)安備33010602010420號 網(wǎng)絡(luò)工商

網(wǎng)絡(luò)工商